Looking for an ACP? Have No Importer in Japan? We are Here to Help You!

非居住輸入者の責任

あなたが自国に何かを輸入して販売するときは、どんなことをしますか?輸入通関の手配、関税の支払い、国内輸送手配、売先への販売、販売時の付加価値税(日本では消費税と呼ばれます)の請求と申告などを行う必要がありますね。非居住輸入者も、拠点が海外にあるというだけで、基本的に日本拠点の輸入者と同じ義務を負います。それらの義務について、具体的に見てみましょう。

シッピングの手配

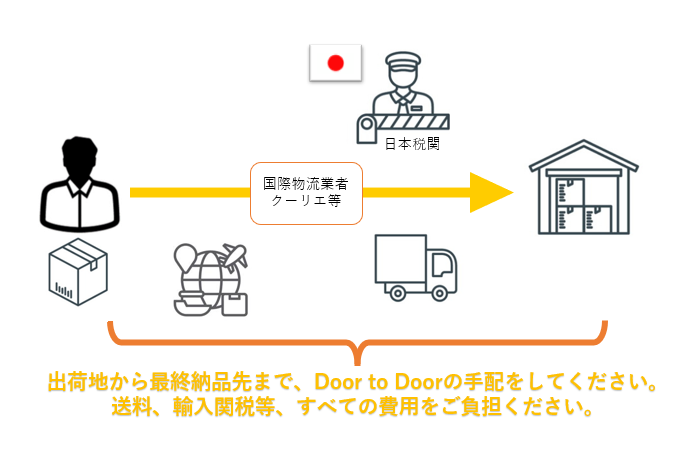

輸入者が日本にいないということは、出荷から最終目的地への納品まで、非居住輸入者の責任において手配しなくてはなりません。取引条件はDDP(Delivery Duty Paid=税金払い済みで納品、つまり、税金は荷主が払う)とします。

この手配には、輸入通関および日本国内での輸送も含みますが、自分で全てブッキングしなくてはならない、というわけではありません。クーリエであればDoor-to-Doorで最終目的地までの手配をしてくれます。空輸や船便の場合も、フォワーダーに「DDPで、最終目的地まで納品してください」と依頼すれば、フォワーダーの日本物流パートナーを使って納品してくれます。

必ず、日本の関税・消費税を含む、すべての費用を御社に請求するようフォワーダーに伝えてください。非居住輸入者の貨物で最も多く起こるトラブルは、この指示ができていないために、日本の受取人に請求が行ってしまうことです。日本の荷受人は建て替え払いをしませんので、通関がストップしたり遅れたりするだけでなく、保管料などの余分な費用も発生します。

輸入関税・消費税

非居住と言えど、商品を日本へ輸入しようとするからには、輸入時に発生する関税・消費税は輸入者が支払わなくてはなりません。

実際の支払いは輸入者が行います。申告価格の設定については、税関事務管理人の指示に従ってください。

商品に対する責任

非居住輸入者は、日本の輸入者が商品に対して負うと同じ責任を負います。

つまり、商品が日本で合法的に輸入・販売できる状態とすることを確認することと、商品に何らかの問題があった場合は自らが責任を取らなくてなりません。税関事務管理人は、輸入時の税金(関税、消費税など)を適切に支払わせることが最大の責務であり、商品が合法的に輸入・販売できることを確約する立場ではありません。商品に対する最終的な責任は輸入者にありますのでお気を付けください。

輸入後の日本国内で発生する事業に関する税金

居住、非居住に関わらず、日本で輸入販売する者には、輸入時以外にもう一つの納税義務が生まれます。それは、日本における売り上げにかかる消費税です。これに関しては、「非居住輸入者が支払う税金」Point 3で詳述します。

日本における会計上の責任

日本の法律上、輸入者は下記の書類を保管する義務を持ち、非居住輸入者も同様の義務を持ちます。保存期間は輸入許可日から起算します。

(1) 帳簿(7年間)

品名、数量、価格、仕出人の氏名(名称)、輸入許可年月日、許可番号を記載(必要事項が網羅されている既存帳簿、仕入書等に必要項目を追記したものでも可)

(2) 書類(5年間)

輸入許可貨物の契約書、運賃明細書、保険料明細書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類、その他輸入の許可を受けた貨物の課税標準を明らかにする書類

(3) 電子取引の取引情報に係る電磁的記録の保存(5年間)

電子取引(いわゆるEDI取引、インターネット等による取引、電子メール等により取引情報を授受する取引)を行った場合における当該電子取引の取引情報(取引に関して授受する注文書、契約書等に通常記載される事項)

Contact Us for Any Questions

お気軽にお問合せください

Call Us at お電話でのお問合せ

Contact us 24 hours via the form below.

問合せフォームは24時間受け付けております。お気軽にご連絡ください。

Updates 新着情報

2025年12月25日施行「電気用品安全法」及び「消費生活用製品安全法」の変更に従い、記載内容を一部更新しました。

2025年10月12日の輸入申告項目の追加に従い、記載内容を一部更新しました。

2023年10月1日の関税法基本通達改正に従い、記載内容を一部更新しました。

Our column page “Customs Specialist Eyes” is updated.

コラムを更新しました。

Our column page “Customs Specialist Eyes” is updated.

コラムを更新しました。

We’re now on Amazon SPN/Service Provider Network.

当ページ運営会社が、Amazon SPN(サービスプロバイダーネットワーク)に登録されました。

ホームページを公開しました