Looking for an ACP? Have No Importer in Japan? We are Here to Help You!

非居住輸入者が支払う税金

日本の会社が日本に輸入し、国内で販売するときは、どんな税金がかかるでしょうか?輸入時の関税・付加価値税(日本では消費税と呼ばれます)が発生します。そして、国内での販売時はお客様から消費税を受け取るので、これを申告しなくてはなりません。

非居住輸入者も同じ義務を負うことになります。この2段階の税金支払い義務と、税率についてみてみましょう。

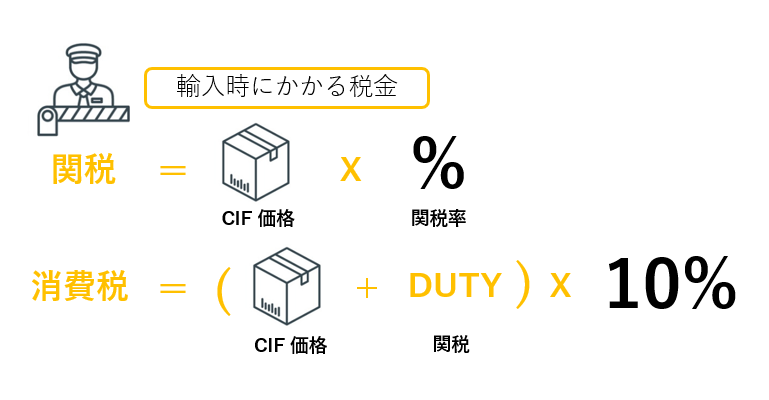

輸入時にかかる税金

非居住でも輸入者は輸入時にかかる税金を払う義務があります。これには、関税と消費税が含まれます。

関税は商品によって異なり、おおよそ次のように計算されます。

関税 = CIF x Tariff Rate

消費税 = (CIF + 関税) x 10 %

例えば CIF=¥100,000、6404.11(スポーツシューズ)、中国製の場合、WTO加盟国のため、税率は8%

関税 = CIF x Tariff Rate = 100,000 JPY x 8% = 8,000 JPY

消費税 = (CIF + 関税) x 10 % = (100,000 + 8,000) x 10% = 10,800 JPY

合計 = 18,800 JPYの税金を払うことになります。

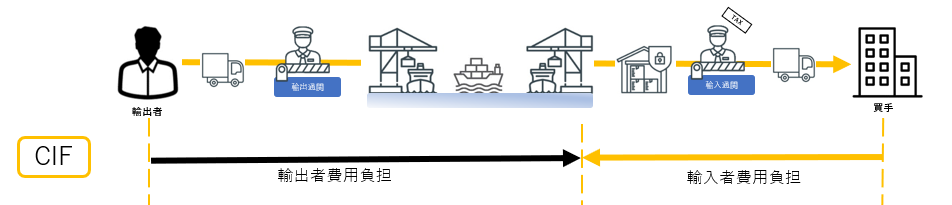

申告価格の決定

申告はCIF価格で行うのが原則です。

売買取引成立前の輸入や、そもそも売買目的の輸入では無い場合、明確な輸入価格が存在しません。その場合、税関で定められた別の計算方法を当てはめます。計算方法の選定に際しては、ご自身で手配される通関業者だけでなく、ACPを通して税関と協議することも出来ますので、ACPを任命する際は、通関業務に関して十分な知識と経験を持った業者を選びましょう。

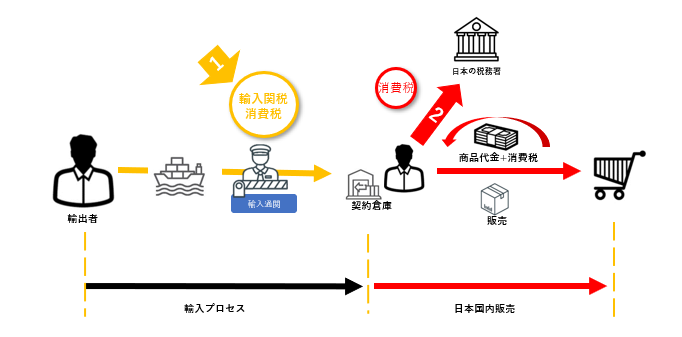

輸入後、日本での売り上げに対する課税

非居住輸入者として輸入する場合、輸入時以外にもう一つの納税義務が生まれます。それは、日本における売り上げにかかる消費税です。

この理由は、日本では商品にしてもサービスにしても、対価に10%の消費税を上乗せして請求するからです。ここから自社が支払った消費税を差し引き、その差額を申告、納税することになります。これは、日本の会社や個人だけでなく、日本に拠点のない海外の会社や個人にも適用されます。

日本では、1年間の売り上げが10,000,000円に達すると、その2年後には申告しなくてはなりません。つまり、少なくとも2年間は消費税を払う必要はなく、売上げ10,000,000円に達しない小規模事業者は納税義務がない=お客様から預かった消費税を益税として受け取ったままにすることになります。

ビジネスが上手くいって、日本での年間売上が10,000,000円に達した場合、その2年後には税務署に決算書(annual report)を提出することになります。そのため、帳簿は必ず取っておいてください。

また、この消費税の申告については、ACPとは別に消費税の納税管理人が必要となります。国際的な税務に長けた税理士に依頼するのがよいでしょう。

税金の還付

Point 3の通り、受け取った消費税と支払った消費税の差額を申告し、支払う、という意味でのTax Refundはあります。

原則、輸入時に支払った関税・消費税の還付はありません。

Contact Us for Any Questions

お気軽にお問合せください

Call Us at お電話でのお問合せ

Contact us 24 hours via the form below.

問合せフォームは24時間受け付けております。お気軽にご連絡ください。

Updates 新着情報

2023年10月1日の関税法基本通達改正に従い、記載内容を一部更新しました。

Our column page “Customs Specialist Eyes” is updated.

コラムを更新しました。

Our column page “Customs Specialist Eyes” is updated.

コラムを更新しました。

We’re now on Amazon SPN/Service Provider Network.

当ページ運営会社が、Amazon SPN(サービスプロバイダーネットワーク)に登録されました。

ホームページを公開しました